2019年电子信息制造业运行情况

一、总体情况

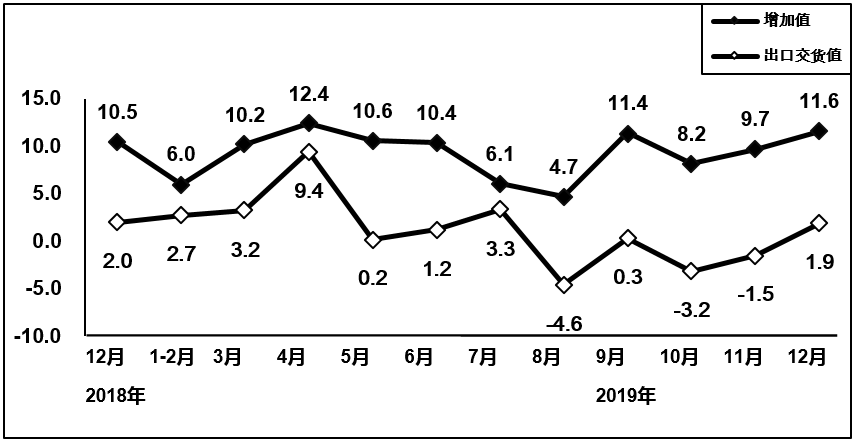

2019年,规模以上电子信息制造业增加值同比增长9.3%,增速比上年回落3.8个百分点。12月,规模以上电子信息制造业增加值同比增长11.6%,增速比上年提升1.1个百分点。

2019年,规模以上电子信息制造业累计实现出口交货值同比增长1.7%,增速比上年回落8.1个百分点。

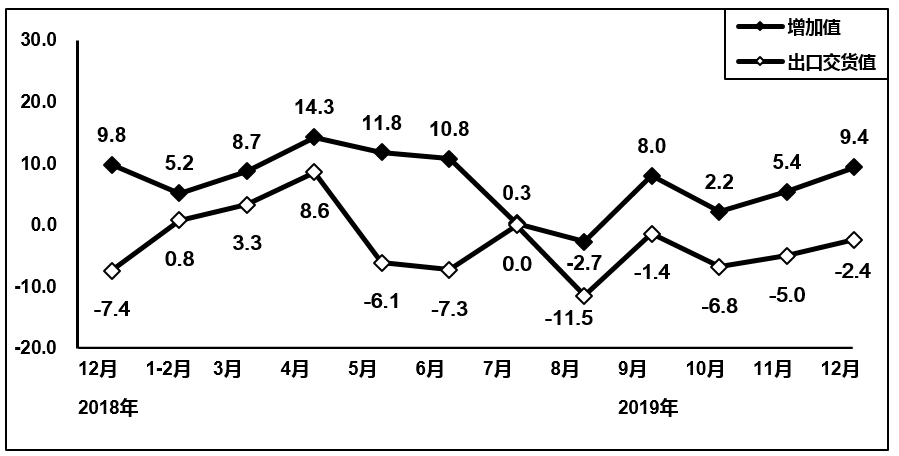

![]()

图1 2018年12月以来电子信息制造业增加值和出口交货值分月增速(%)

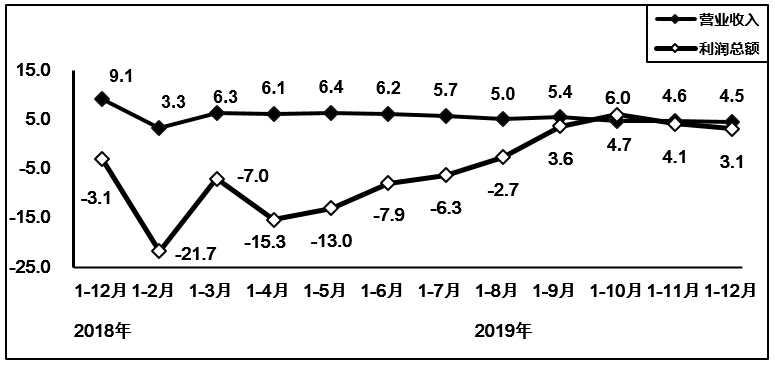

2019年,规模以上电子信息制造业营业收入同比增长4.5%,利润总额同比增长3.1%,营业收入利润率为4.41%,营业成本同比增长4.2%,12月末,全行业应收票据及应收账款同比增长3.2%。

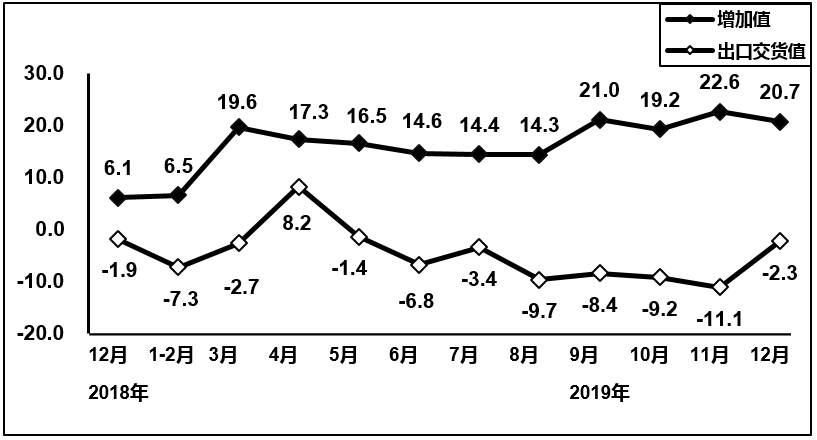

![]()

图2 2018年12月以来电子信息制造业营业收入、利润增速变动情况(%)

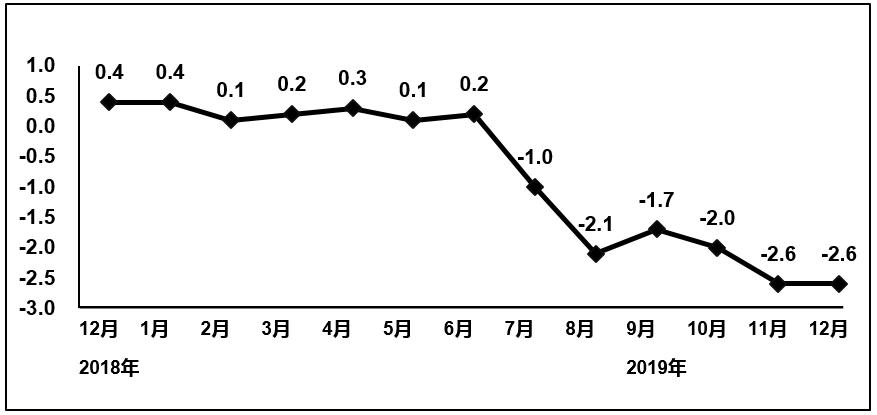

2019年,电子信息制造业生产者出厂价格同比下降0.9%。12月份,电子信息制造业生产者出厂价格同比下降2.6%,降幅与上月持平。

![]()

图3 2018年12月以来电子信息制造业PPI分月增速(%)

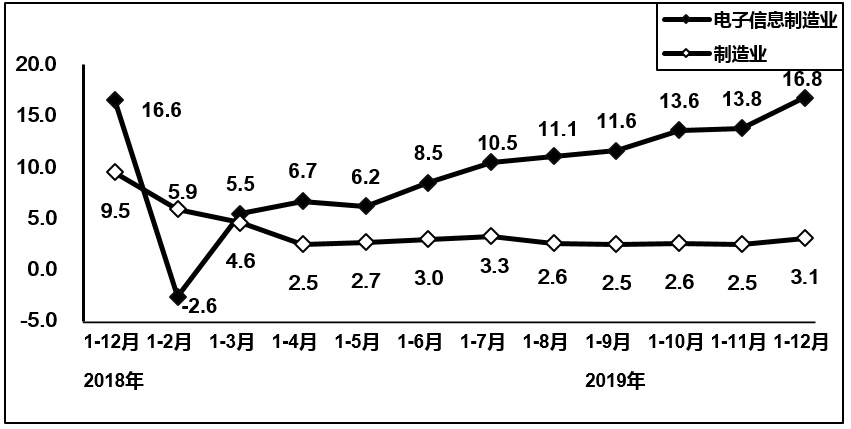

2019年,电子信息制造业固定资产投资同比增长16.8%,增速同比上年加快0.2个百分点,比上半年加快8.3个百分点。

![]()

图4 2018年12月以来电子信息制造固定资产投资增速变动情况(%)

二、主要分行业情况

(一)通信设备制造业

12月,通信设备制造业增加值同比增长9.4%,出口交货值同比下降2.4%。主要产品中,手机产量同比增长3.5%,其中智能手机产量同比增长0.3%。

![]()

图5 2018年12月以来通信设备行业增加值和出口交货值分月增速(%)

2019年,通信设备制造业营业收入同比增长4.3%,利润同比增长27.9%。

(二)电子元件及电子专用材料制造业

12月,电子元件及电子专用材料制造业增加值同比增长20.7%,出口交货值同比下降2.3%。主要产品中,电子元件产量同比增长26.9%。

![]()

图6 2018年12月以来电子元件行业增加值和出口交货值分月增速(%)

2019年,电子元件及电子专用材料制造业营业收入同比增长0.3%,利润同比下降2.1%。

(三)电子器件制造业

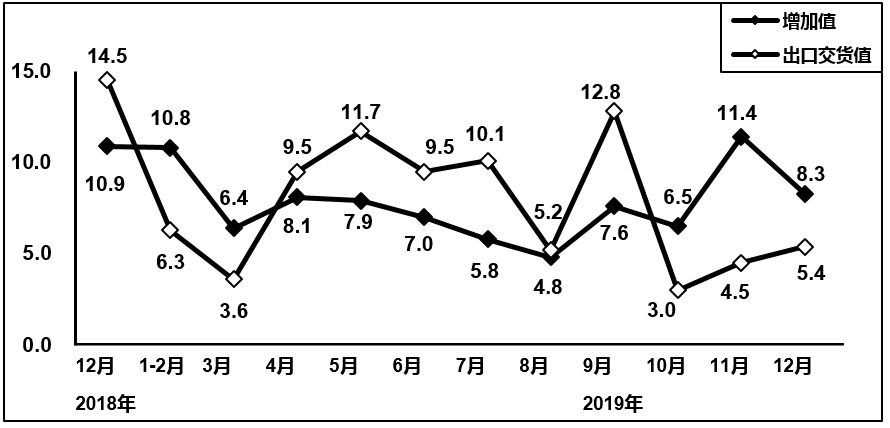

12月,电子器件制造业增加值同比增长8.3%,出口交货值同比增长5.4%。主要产品中,集成电路产量同比增长30%。

![]()

图7 2018年12月以来电子器件行业增加值和出口交货值分月增速(%)

2019年,电子器件制造业营业收入同比增长9.4%,利润同比下降21.6%。

(四)计算机制造业

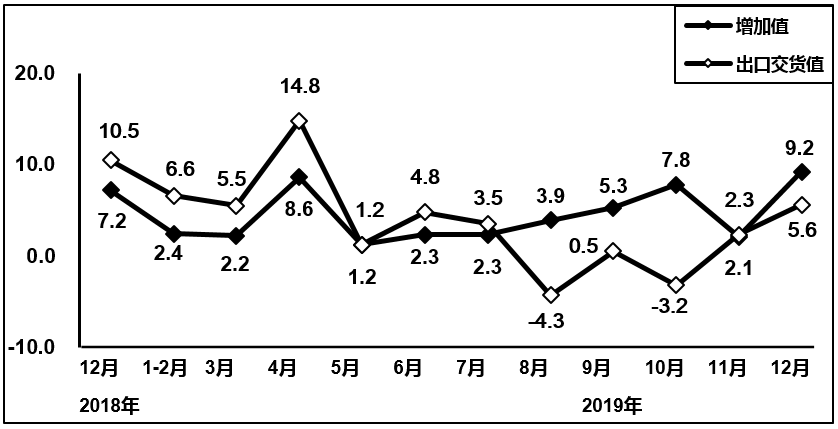

12月,计算机制造业增加值同比增长9.2%,出口交货值同比增长5.6%。主要产品中,微型计算机设备产量同比增长13.2%;其中,笔记本电脑产量同比增长10.7%,平板电脑产量同比增长25%。

![]()

图8 2018年12月以来计算机制造业增加值和出口交货值分月增速(%)

2019年,计算机制造业营业收入同比增长3.9%,利润同比增长2.6%。

(文中统计数据除注明外,其余均为国家统计局数据或据此测算)

(本文来自工业和信息化部 > 机关司局 > 运行监测协调局 > 信息发布:http://www.miit.gov.cn/n1146285/n1146352/n3054355/n3057511/n3057518/index.html)