七大趋势,解读2019中国医疗大数据

《2019 中国卫生健康统计年鉴》新近出炉,截至2018年底的中国医疗卫生数据呈现在众人眼前。与此同时,医保局、卫健委、药监局等多方联动推动中国医改继续轰轰烈烈前行,历史的车轮!

频繁发布的政策之下,中国医疗卫生数据呈现出怎样的变化?这些变化代表着什么?医趋势带您一起来拆解。

医疗改革政策中越来越多地推动医疗体系多元化格局的建立,基层首诊、双向转诊、急慢分治、上下联动的分级诊疗正在稳步推进。而这最终体现在中国卫生机构的构成上。

1、基层门诊数量大涨,村卫生室减少1万

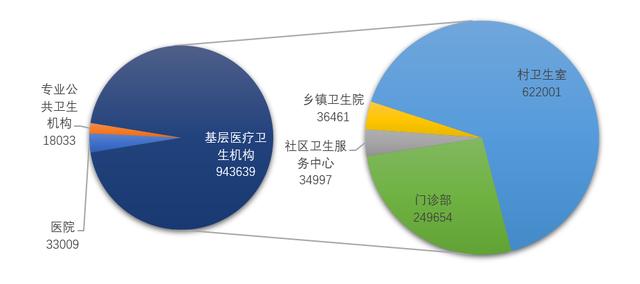

▲中国医疗卫生机构构成(2018)

2018年年末,全国医疗卫生机构总数达997434家,比上年增加10785家。其中:

医院33009个,比上年增加1953个。

基层医疗卫生机构943639个,增加10615个。主要增长来自门诊部,数量增加超2万;而同时村卫生室减少1万左右。

专业公共卫生机构18034个,减少1862个。专业公共卫生机构旗下所包含的疾病预防控制中心、专科疾病防治院、卫生监督机构、妇幼保健机构的数量均呈略微下滑趋势。

2、民营数量占比64%,门诊量仅14.7%,非公诊疗进入深水区

▲公立医院和民营医院数量以及服务量数据(2014-2018)

在数量达33万的医院中,民营医院数量增长约2千家。民营医院的占比正在逐年上升,相较于2017年底60%的占比,民营医院数量在2018年达到了64%。

民营医院诊疗人次占比却仅仅从2017年的14.2%增长至14.7%。保持着增长趋势,但是其增长幅度较小,不及民营医院数量占比的增速。

简单来说,就是数量占据64%的民营医院,仅依赖14.7%的诊疗人次来存活。民营医院的竞争和生存状况可见一斑。

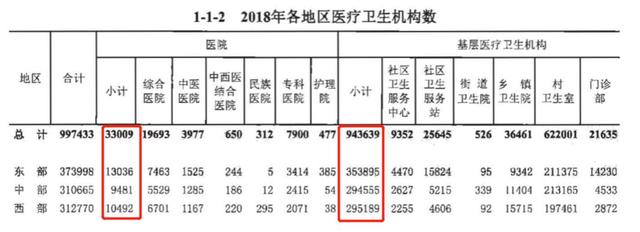

3、东部医疗机构最为发达,西部四川成翘楚,医疗资源不均衡

*东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南11个省 、直辖市;中部地区包括山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南8个省;西部地区包括内蒙古、重庆、广西、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆12个省、自治区、直辖市。

区域上,东部地区拥有最多的医疗卫生机构,而中部和西部的医疗资源数量基本均衡。

值得注意的是,在医院数量上,西部地区甚至比中部地区要多出1000家左右。

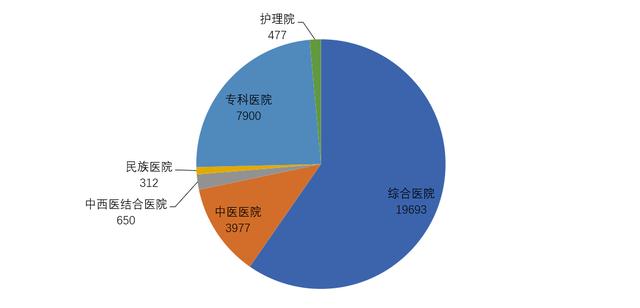

▲医院各类别构成(2018年)

从医院各类别构成来看:

综合医院占比最大(60%),其次是专科医院(24%)、中医医院(12%)。

东部地区综合医院最多(7463家),其次是中部(5529家),西部最少(6701家)。

从医院数量看,

拥有数量最多的分别为:山东(2580家)、四川(2344家)、河北(2108家)。

拥有数量最少的分别为:西藏(158家)、青海(220家)、宁夏(231家)。

从基层医疗卫生机构数量看,

拥有数量最多的分别为:河北(82236家)、四川(78427家)、河南(67730家)。

拥有数量最少的分别为:宁夏(4121家)、上海(4729家)、海南(4981家)。而值得关注的一点是,这三个区域恰恰是中国医改的重要区域,宁夏的互联网医疗、上海的医疗改革、海南的新型医疗创新。

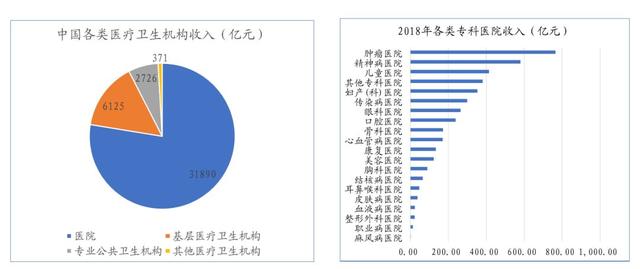

4、医疗机构,医院类收入占总收入量的78%,基层占比仅15%

医院分为公立非盈利性医院、民营盈利性医院、民营非盈利性医院三类,但是收入是医院持续运用和发展的核心环节。盈利性医院和非营利性医院的区别只是在于是否将利润进行分红。

2018年中国各类医疗卫生机构总收入4.11万亿,其中医院收入3.19万亿,专科医院收入4200亿。

中国各类医疗卫生机构的总收入中,医院收入占比高达78%;基层医疗卫生机构收入占比15%,与其诊疗人次占比持平;专业公共卫生机构收入占比7%。这一组数据说明基层医疗的空间和挑战都很大。

5、专科领域:肿瘤专科收入最高,眼科、口腔、美容利润率最高

各类专科医院收入排名中:肿瘤医院、精神病医院、儿童医院收入最高。

但从各类专科医院盈利能力来看,眼科医院、口腔医院、美容医院当年利润率最高。

这是因为随着国民经济实力的增强,人均可支配收入水平的提升,对于眼、牙齿健康以及医美的重视也在慢慢提升。

就拿眼科医院来说,首先是近视人口基数大,渗透率低,使得屈光手术市场还有非常大的成长空间;除此之外,老龄化带来的白内障手术市场也在飞速增长。

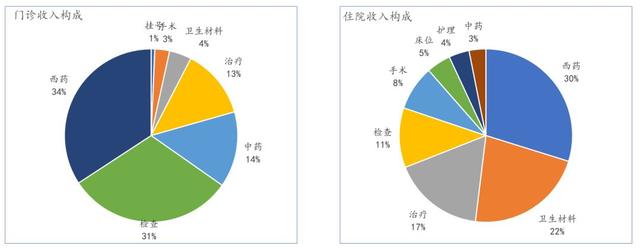

6、西药、检查、卫生材料占医院收入Top3,药占比减少

▲中国公立医院详细收入拆分(2018)

根据中国公立医院详细收入拆分来看,

西药(34%)、检查(31%)、中药(14%)是门诊收入占比最大的三个板块;

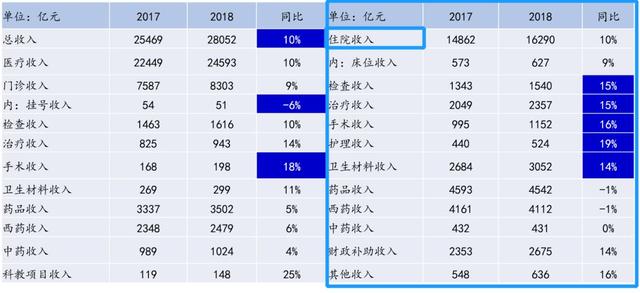

▲公立医院不同项目2018年增速对比

而西药(30%)、卫生材料(22%)、治疗(17%)是住院收入占比最大的三个板块。

从详细项目对比来看,由于政策提升了专家门诊的挂号费用,使得部分患者分流至普通门诊,2018年,公立医院门诊挂号费用收入呈下滑趋势,同比-6%。

检查收入、治疗收入、手术收入、护理收入、卫生材料费收入成为住院收入增长的主要驱动力。

与此同时,得益于国家对于药品政策的多方调控,药品收入增幅不及医院收入的整体增幅。

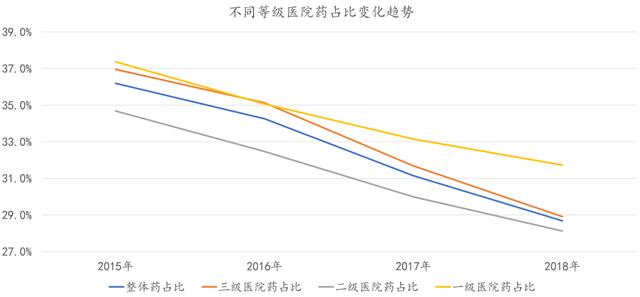

总的来讲,不同等级公立医院药占比均成下滑趋势,以三级医院最为明显。由2015年的37%下滑至2018年的29%。药占比下滑主要得益于按病种付费(DRGs)的逐步推行以及先前政策上对于药占比的考核等措施。

不过在2019年1月国务院颁布的《国务院办公厅关于加强三级公立医院绩效考核工作的意见》采用了取消了“药占比”,将单一的药占比考核指标改为合理用药相关指标。

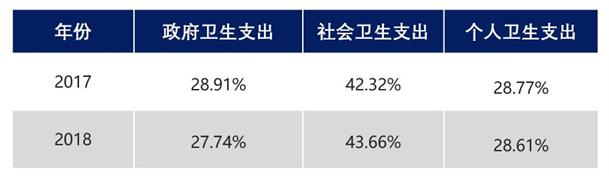

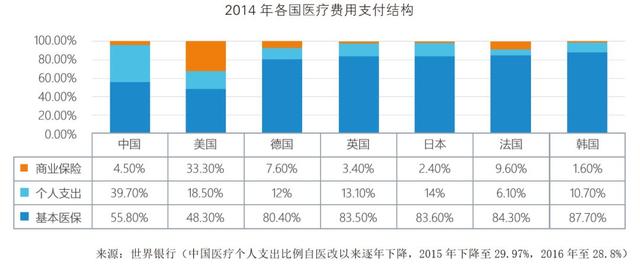

7、个人卫生支出比例减少至28.61%

▲中国卫生总费用支出情况

▲中国医疗卫生费用支付结构(2017-2018)

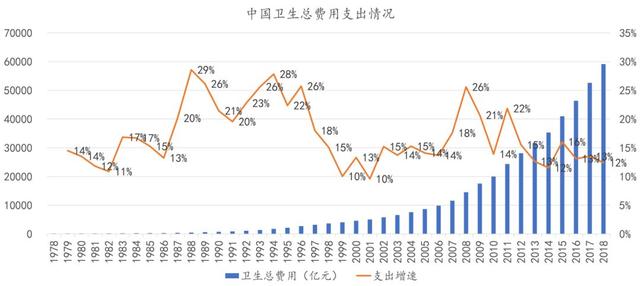

2018年全国卫生总费用预计达57998.3亿元(初步核算数),同比+13%。人均卫生总费用4148.1元,卫生总费用占GDP百分比为6.4%。

其中:

政府卫生支出占27.74%;

社会卫生支出占43.66%;

个人卫生支出占28.61%。

*社会卫生支出是指政府支出费用以外的社会各界和卫生事业的资金投入。

整体来讲,虽然中国个人卫生支出比例相较于发达国家还有一定的差距,但个人支出比例呈不断下滑趋势,由2014年的39.7%下降到2018年的28.7%。

七大趋势,解读2019中国医疗大数据

中国医疗深受政策影响,反过来又推动政策的制定、落地和完善。

分级诊疗、健康中国2030、DRG数据驱动都是年度关键词。

2019年,医改仍在继续。

这一年,我们看到“4+7”带量采购一轮又一轮;

这一年,我们看到医保局“灵魂砍价”医保目录;

这一年,我们看到民营医疗上市寻求新航道;

这一年,我们看到大量的资源整合;

……

历史的车轮,永远不以个人意志为转移,滚滚向前,数据可以看到行业趋势,重要的不是你所见,而是你的目光看到多远?

本文来自信息化观察者网,转载请注明出处。