回顾 2018年存储市场的增长态势

随着数字化时代的到来,全球存储市场迎来发展黄金期。众多周知,从2016年开始,内存的价格就持续高涨,直到今年也没有暂停之势。据IDC预测,2018~2022这五年间,企业级存储年均增长率将达到8.7%,存储容量总量将达到100。

IDC近日发布了《中国企业级外部存储市场季度跟踪报告,2018年第三季度》季度报告。2018年第三季度,全球外部磁盘存储市场相对2017年同期呈现出正两位数的增长,实现了12.5%的同比增长率,达到63亿美元。IDC认为,全球企业级外部存储市场的积极增长,主要是受到正在进行的基础设施周期性更新;全球性对资源密集型以及下一代工作负载的投资,如全闪存系统、软件定义存储和超融合市场。

回到中国存储市场。2018年第三季度,中国存储市场占全球存储整体市场12.2%的份额,以19.3%的季度增长率仅次于美国市场,位列全球第二,市场规模达到7.7亿美元。

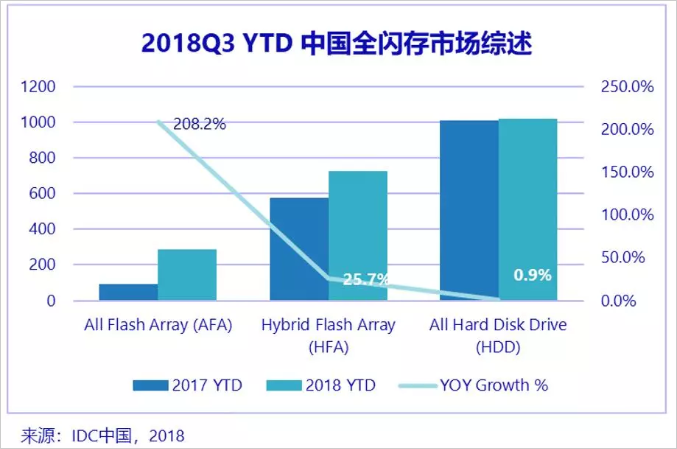

全闪存市场的表现仍可圈可点,见下图:

2018年三个季度以来,全闪存的市场占有量逐步增加到14.0%,较去年同期实现了208.2%的大幅度增长。与全球相比,中国全闪存仍有超过15%的市场占有量等待追平,这也从一个侧面显示了国内闪存市场的巨大潜力。

从行业角度来看,金融行业是全闪存阵列收入的最大贡献者,另外政府、电信、制造等行业的客户也加大了对全闪存阵列的采购力度。IDC预测,2018年自然年结束时,全闪存的市场规模将达到4.5亿美元。

另一个较为明显的趋势变化是,高端(PB7-10)存储市场季度同比增长25.7%。

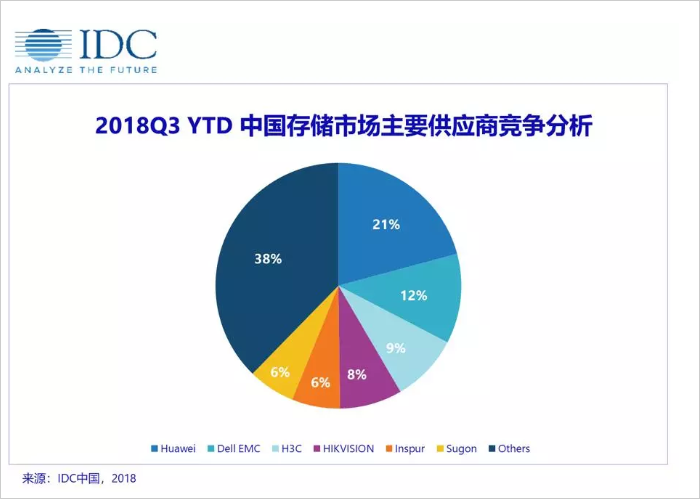

将存储市场分为中高低端来看的话,中端(价格区间US$15-100k)存储市场仍是国内存储市场的主流,华为、H3C等本地玩家有较强的市场优势;高端(价格区间大于US$100k)存储市场则结束了近期的负增长趋势。其市场情况好转的主要原因是因为占有近47%高端市场份额的全闪存阵列在2018年前三季度均有良好表现,其中华为凭借高端存储产品于高端存储市场占领较大优势,排名第一。低端存储市场增长则获益于政府安防等行业对视频监控存储系统的需求,海康不出意料的拔得头筹。

综合来看,中国存储市场走过的2018年前三季度,大多数中国本土厂商显示出强劲的增长势头,2018年的高增长基调已经基本可以看到全貌。

华为凭借OceanStor产品系列排名市场第一,市场占有量达到20.8%;Dell EMC的Symmetrix VMAX产品在金融行业得到认可,在整体存储市场排名第二;H3C则在全闪存存储产品上发力,3PAR得到了最终用户的青睐,以同比59.8%的增长率排名第三;在视频监控市场领军的海康威视在交通和制造行业有所突破。

IDC预测,2018~2022这五年间,企业级存储市场将保持健康成长,年均增长率将达到8.7%,存储容量总量将达到100EB;政府、金融、电信等行业仍是存储采购的主力,同时制造和交通行业潜力巨大。

IDC中国高级分析师杨昀煦表示:“企业已经意识到、并愈发重视数据给其带来的价值,并以持续性的存储系统投资来支持有效数据的流转与消费,与此同时,各个垂直行业的业务需求呈现新的特点,给存储带来新的需求点,存储系统也在架构、容量、性能和管理上面临挑战,中国存储厂商需以场景化应用为核心,在全闪存存储、超融合存储以及软件定义存储等诸多细分领域发力,形成差异化竞争优势。”

(原标题:2018年存储市场增长态势基本定局)

本文来自信息化观察者网,转载请注明出处。